SON FİYAT HAREKETLERİ

Geçtiğimiz ayda referans fiyatların pek çoğu yükseldi.

• Yakın zamanda bir dizi güçlü artış kaydettikten sonra, en yoğun işlem gören Aralık vadeli NY/ICE kontratı son ABD Tarım Bakanlığı arz – talep raporunun yayınlanmasının ardından limite kadar yükseldi (12 Ağustos’ta +4,0 cent/lb ile 109 cent/lb’ye). Son artışlar dizisi, değerlerin 120 cent/lb’den 84 cent/lb’ye (14 Temmuz’da) düştüğü Haziran ve Temmuz’daki çöküş trendinde keskin bir tersine dönüşü temsil ediyor.

• 15 Temmuz’da 102 cent/lb’ye düştükten sonra, A Endeksin 2022/23 versiyonu için değerler istikrarlı bir şekilde yükselerek 12 Ağustos’ta 123 cent/lb’ye ulaştı.

• Çin Pamuk Endeksi (CC 3128B) son haftalarda 106 cent/lb (15.650 RMB/ton) civarında yatay seyretti. RMB geçtiğimiz ayın çoğunda dolar karşısında nispeten sabit kaldı (6,75 RMB/USD civarında).

• Hindistan spot fiyatları (Shankar-6 kalitesi) Temmuz başından günümüzde 139 cent/lb’den 153 cent/lb’ye yükseldi. Yerel bazda değerler 85.000 INR/candy’ye yakın seviyelerden 95.500 INR/candy’ye yükseldi. Hint rupisi 80 INR/USD civarında USD karşısında sabit kaldı.

• Pakistan spot fiyatları Temmuz ortalarında 85 cent/lb’ye kadar düştüğü seviyelerden yükseldi. O zamandan beri fiyatlar gelgitler yaşayarak son işlemlerde 100 cent/lb’nin üzerine çıktı. Pakistan rupisi USD karşısında dalgalı bir seyir izleyerek geçen ay 240 ile 217 PKR/USD aralığında işlem gördü.

ARZ, TALEP VE TİCARET

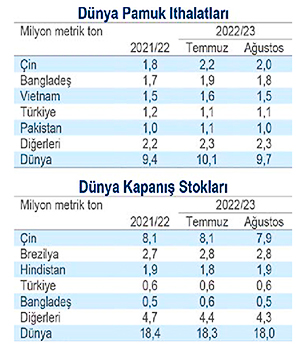

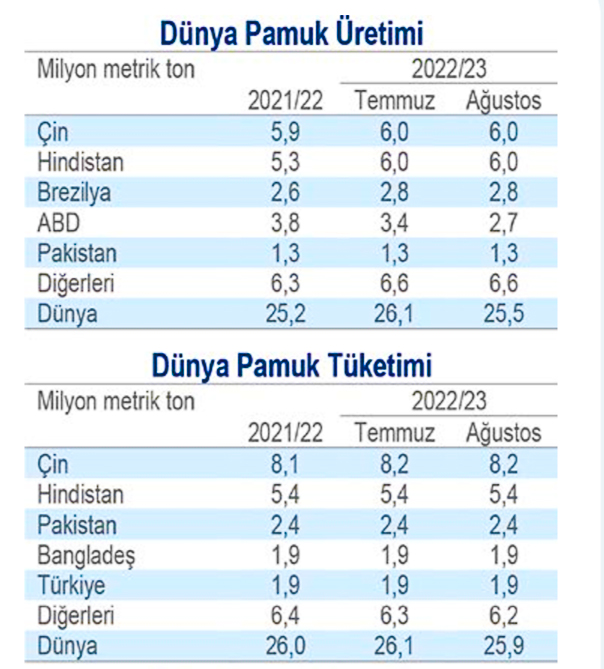

Son ABD Tarım Bakanlığı raporu 2022/23 küresel üretim (-3,1 milyon balya ile 117,0 milyona) ve işletme kullanımı (-839.000 balya ile 119,1milyona) tahminlerinde düşüşlere yer verdi. Tarihsel rakamlara yapılan revizyonlar başlangıç stoklarını +685.000 balya artırarak 84,7 milyona yükseltti. Dünya kapanış stokları için net sonuç ise -1,5 milyon balyalık düşüş şeklinde yansıdı. Mevcut projeksiyon, 2022/23’te 82,8 milyon balyalık kapanış stokuna işaret ediyor. Bu, dünya kapanış stoklarının 81,5 milyon balya olduğu ve A Endeks ortalamasının 84 cent/lb olduğu 2018/19’dan bu yana görülen en düşük hacim. Ülke bazında 100.000 balyanın üzerindeki tek değişiklik ABD için yapılırken, üretim tahmini -2,9 milyon balya düşerek 12,6 milyona geriledi.

Gerçekleşmesi halinde bu 2009/10’dan beri görülen en küçük ABD hasadı olacak. Bu düşüşle birlikte ABD, dünyanın en büyük pamuk üreticileri sıralamasında (Çin, Hindistan ve şimdi Brezilya’nın ardından) dördüncü sıraya düştü. ABD hala dünyanın en büyük ihracatçısı konumunda bulunuyor (tahmini 12,0 milyon balya, Brezilya’nın 2022/23’te 9,3 milyon balya ihraç etmesi bekleniyor). İşletme kullanımı bazında 2022/23 tahminlerine yapılan en büyük değişiklikler arasında ABD (-200.000 balya ile 2,3 milyona), Vietnam (-200.000 balya ile 6,9 milyona), Bangladeş (-100.000 balya ile 8,5 milyona) ve Türkiye (-100.000 balya ile 8,5 milyona) yer aldı. Ayrıca 2021/22 rakamlarına da kayda değer revizyonlar yapılırken bunların arasında Hindistan (-500.000 balya ile 25,0 milyona), Pakistan (-100.000 balya ile 10,8 milyona) ve Vietnam (-100.000 balya ile 6,8 milyona) için düşüşler ve Türkiye için 100.000 balyalık ilave (8,7 milyona) de yer aldı. 2022/23 global ticaret tahmini -1,8 milyon balya azaltılarak 44,6 milyona düşürüldü. İthalat rakamlarına yapılan revizyonlar yaygındı. En büyük değişiklikler Çin (-1,0 milyon balya ile 9,0 milyona), Hindistan (-200.000 ile 1,5 milyona), Pakistan (-200.000 balya ile 4,8 milyona), Vietnam (-200.000 balya ile 7,0 milyona), Bangladeş (-100.000 balya ile 8,4 milyona) ve Türkiye (-100.000 balya 4,9 milyona) için yapıldı. İhracat bazında en büyük değişiklikler ise ABD (-2,0 milyon balya ile 12,0 milyona) ve Avustralya (+200.000 balya ile 6,2 milyona) içindi.

FIYATLARA BAKIŞ

Pamuk fiyatları, son birkaç aydır gündemde olan iki rakip hikaye arasında sıkışmış durumda kalmaya devam ediyor. Bir tarafta, kötüleşen küresel makroekonomik durum var. Uluslararası Para Fonu (IMF) Temmuz ayı sonlarında yayınladığı güncellemede hem 2022 (%3,2) hem de 2023 (%2,9) için küresel ekonomik büyüme tahminini düşürdü. Mevcut IMF tahminleri, Ocak (2022’de %4,4 ve 2023’te %3,8 büyüme olarak adlandırılır) ve Nisan (2022’de %3,6 ve 2023’te %3,6 büyüme olarak adlandırılır) tahminlerinin önemli ölçüde altında bulunuyor. Makroekonomideki evrim, yatırımcıların emtia sektörüne olan bakış açılarındaki değişime katkıda bulunan muhtemel bir faktör haline gelerek Haziran ve Temmuz aylarında pamuk ve bir dizi diğer emtia fiyatlarında düşüşlere de yol açtı. Zayıflayan makroekonomik ortamın ötesinde, 2022/23 hasat yılında talebi etkileyebilecek pamuk tedarik zincirleriyle ilişkili faktörler de olabilir. Pamuk ağırlıklı tüketici pazarları, enflasyonun en keskin etkilerinden bazılarını yaşayan gıda, enerji ve konaklama gibi diğer harcama kategorilerinden daha ihtiyari olarak görülebilir. İhtiyaçlar için yapılan fiyat artışları göz önüne alındığında, tüketicilerin giyim ve ev tekstillerine ayıracak daha az geliri kalmış olabilir. ABD’de hazır giyime yapılan tüketici harcamaları geçen yıl sabit kaldı. Ancak harcamalar 2019’a göre %25 daha yüksek seviyelerde tutunuyor. ABD’li tüketiciler giyim alımlarını geri çekerse, perakendecilerin nakliye krizinin başlamasından sonra tüketici talebi ile yakalamaları gibi, piyasalar darbe alabilir. Ağırlık bazlı olarak, ABD hazır giyim ithalatındaki pamuk hacmi 2022’nin ilk yarısında, önceki yıl aynı döneme göre, %22 arttı. 2019’a (COVID öncesi ve nakliye krizi öncesine) göre ise, 2022’nin ilk yarısındaki hacim %23 arttı. Güçlü ithalat hacimleri göz önüne alındığında, tüketici talebinde bir düşüş olması durumunda hem perakendede hem de geriye doğru tedarik zincirlerinde stok artışları yaşanabilir. Bu durum potansiyel olarak, güncel değerlerden daha yüksek fiyatlarla imzalanan kontratların bulunduğu ve fiyat değişimlerine daha hassas olabilen elyaf seviyesine kadar uzanan iptallere yol açabilir. Daralan ABD arzı, fiyat yönü argümanlarının diğer tarafında bulunuyor. Pamuk kuraklığa dayanıklıdır ve bu nedenle Batı Teksas gibi sürekli olarak kuraklığa maruz kalan yerlerde yetiştirilebilmektedir. Bununla birlikte, pamuğun filizlenmesi ve sağlıklı verim elde edilebilmesi için biraz neme ihtiyacı vardır. Batı Teksas’a geçtiğimiz yıl boyunca çok az yağmur yağdı ve kuraklık koşulları aşırı seviyeye ulaştı. Sonuç olarak mahsulü tarlada terk etmelerin yaygın olacağı tahmin ediliyor. ABD hasadının tam olarak ne kadar küçüleceğini göreceğiz, ancak mevcut ABD Tarım Bakanlığı tahmini, 2022/23’te yalnızca 12,6 milyon balya üretim öngörüyor (2021/22’den -5,0 milyon balya daha az). Bu arada, ABD pamuğuna olan talep, son beş hasat yılında 18 milyon balyaya yakın seviyede (ortalama 15,5 milyon balya ihracat ve 2,7 milyon balya ABD işletme kullanımı) ve nispeten istikrarlı seyretti. Sadece 12,6 milyonluk hasat, yalnızca ihracat için bu ortalamanın oldukça altında kalıyor ve ABD stokları da 2022/23’e girerken son on yılların en düşük seviyelerine yakın durumda bulunuyor. Tüm bu istatistikler, dünyanın en büyük ihracatçısından yapılacak sevkiyatları 2022/23’te kısıtlamanın gereklilik olabileceğini gösteriyor. Pamuk diğer kaynaklardan kolayca temin edilemiyorsa, ABD’den gelecek arzın kıtlığı fiyatları küresel olarak destekleyebilir. Eş zamanlı olarak, talep tarafında bir zayıflık var. Piyasa son aylarda zayıflayan talep ortamı ile sınırlı ihraç edilebilir arz arasındaki dengeyi bulmakta zorlandı. Bu iki etki arasındaki çatışma, fiyatların net bir yön çizmesini zorlaştırırken devam eden dalgalanmaya işaret ediyor.