SON FİYAT HAREKETLERİ

New York Vadeli İşlemler ve A Endeksi gecen ayda düştü. Çin fiyatları sabit kaldı. Hindistan ve Pakistan fiyatları aşağı yönde hareket etti.

• Temmuz boyunca düşüşte olan New York Aralık vadeli kontratı Ağustos başında 62 cent/lb yakınında destek buldu ve son zamanlarda 62 ile 64 cent/lb arasında tutundu.

• A Endeksi, teslimat aylarının 2014/15 hasadı sonrasına kaydığı, 1 Ağustos’ta keskin bir şekilde düştü. 73 cent/lb civarındaki son seviyeler 2009’dan beri görünenlerin en düşüğü oldu. Son birkaç yılda görülen stapel uzunluğundaki genel artış sebebi ile, Cotlook A Endeksi referans kalitesi için stapel uzunluğunu 2015/16 hasat yılında 1-3/32” ‘den 1-1/8” ‘e çıkaracağını duyurdu. Temel sınıfın da değişmeden Orta (Middling – renk 31, yabancı madde 3) olarak kalacağı beklenmekte.

• Yerel birimlerdeki düşüşe rağmen (17.300’den 17.100 RMB/ton’a), CC Endeksi uluslararası birimlerde, RMB döviz kurunun dolar karşısında güçlenmesi ile, dengede kaldı (126 cent/lb cıvarında).

• Hindistan’ın Shankar-6 tipi spot fiyatları uluslararası birimlerde düşerken 90 cent/lb cıvarından 84 cent/lb yakınlarına geriledi. Yerel birimlerde fiyatlar 42.000’den 40.000 INR/candy’ye indi.

• Pakistan spot fiyatları geçen ay diğer karşılaştırılan fiyatlardan daha sert düşerken neredeyse on cent/lb değer kaybetti (74’ten 64 cent/lb’ye). Yerel para biriminde fiyatlar 6.200’den 5.300 PKR/maund’a geriledi.

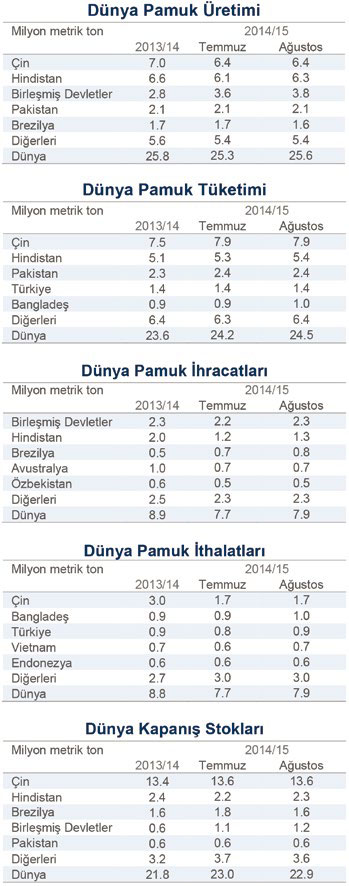

ARZ, TALEP VE TİCARET

2014/15 hasat yılı için hem dünya üretim hem de tüketim beklentilerison ABD Tarım Bakanlığı raporunda yükseltildi. Global hasat rakamı 116,4 milyondan 117,6 milyona, 1,2 milyon balya yukarı revize edildi. Küresel işletme kullanımı tahmini 1,3 milyon balya artarak 111,3 milyondan 112,6 milyona yükseldi. Dünya üretim ve tüketim rakamlarındaki neredeyse birbirini dengeleyen değişikliklerle birlikte, global kapanış stoklarına yapılan 594.000 balyalık düşüş (105,6 milyondan 105,1 milyona) büyük ölçüde 2013/14 hasat yılından ileriye taşınacak olan pamuktaki 599.000 balyalık düşüşten dolayı meydana geldi. Ülke bazlı bakıldığında, üretimde en büyük değişiklik ABD ve Hindistan için yapıldı ve bu ülke tahminleri 1,0 milyonar balya artırıldı. ABD’deki artış öncelikli olarak terk edilme oranlarının düşmesi sonucunda oluştu. Hindistan rakamındaki artış ise yakınlarda artan ve yıl başından beri düşen yağış toplamını uzun vadeli ortalamalara yaklaştıran muson aktivitesini takip etti. Dikkate değer düşüşler güney yarım küre üretici ülkeler için yapıldı. Avustralya uç değerlerdeki kuraklıklara maruz kalırken üretim tahmini 200.000 balya azaltıldı (2,7 milyon balyadan 2,5 milyona). Brezilya ekim alanları diğer mahsullerin fiyatlarına duyarlı olabilir ve Brezilya’da 2014/15 sezonu için ekim önümüzdeki aylarda yapılacak olduğundan pamuk fiyatlarında son zamanlarda görülen düşüşler daha düşük ekim alanı beklentileri ve hasat tahmininde 700.000 balyalık azalmaya (8,0 milyondan 7,3 milyona) yol açtı. Daha düşük pamuk fiyatlarının tüketimi teşvik etmesi de beklenebilir ve global tüketim tahminine bu ay yapılan artışın sebebi de olabilir. İşletme kullanım rakamlarına ülke bazlı değişiklikler Hindistan (+500.000 balya), Vietnam (+350.000), Bangladeş (+100.000) ve Türkiye (+100.000) için yapıldı. İthalat beklentileri Vietnam (+400.000 balya), Bangladeş (+100.000) ve Türkiye (+100.000) için yükseltildi. İhracat tahminleri ise ABD (+500.000 balya), Hindistan (+400.000) ve Brezilya (+300.000) için artırılırken Avustralya (-300.000) için azaltıldı.

FİYATLARA BAKIŞ

Son birkaç ayda fiyatları düşüşe sürükleyen en muhtemel sebep pazara sunulabilecek arzda öngörülen artış oldu. Geçtiğimiz birkaç hasat yılında, Çin rezerv sisteminin agresif bir alıcı rolünü oynarken, pazara sunulabilecek arz genelde Çin-hariç-dünya kapanış stokları olarak değerlendiriliyordu ve Çin dışındaki düşük stok seviyelerinin dünya pamuk fiyatlarını desteklediği düşünülüyordu. Ancak, 2014/15’te Çin-hariç-dünya kapanış stoklarının 42,7 milyon balya ile rekora ulaşması bekleniyor. Bu hacim, A Endeksin 100,0 cent/lb ortalamaya sahip ve Çin-hariç-dünya stoklarının 42,4 milyon balya olduğu 2011/12 ile A Endeksin 59,1 cent/lb ortalamada ve Çin-hariçdünya stoklarının 42,3 milyon balya olduğu 2006/07 yıllarının biraz üstünde bulunuyor. 2011/12, Çin rezerv sisteminin agresif bir alıcı olarak ortaya çıktığı hasat yılı oldu. Bu zaman aralığında, rezerv sistemi tarafından satın alınan pamuğun süresiz olarak pazardan alıkonduğunu düşünmek ve Çin ithalat talebinin güçlenmesi konusunda endişe etmek uygun görülmüş olabilir. Bu değerlendirmeler belirsizliğin ağırlığını daha çok pazardaki müsait arzda olabilecek muhtemel daralma tarafında koymuş ve böylece 2011/12 fiyatlarının 2006/07 seviyelerine gelmesini önlemiş olabilir. 2011/12 hasat yılında Çin-hariç-dünya stoklarının hacmi ve bunun fiyatlarla bağlantısı ile birllikte değerlendirilecek bir diğer faktör de Hindistan ticaret kısıtlamaları ve stokları ile ilgili mevcut olan ciddi belirsizlikti. Sonraki hasat yıllarında, 2011/12’de mevcut olmayan verilere dayanarak, Hindistan kapanış stoklarına artış yönünde büyük miktarda revizyonlar yapıldı. Çin’in birikmiş stokları nasıl yöneteceğine dair açıklama henüz yapılmamış olsa da bu baharda hükümet rezerv sistemi ile artık alım yapmayacağını açıkladı. Bu bildiriden ortaya çıkan olası sonuç rezerv sistemine bağlı hareketlerden doğacak belirsizlikler kaydı. Piyasaya sunulabilir stoklara göre, satın alarak veya tutarak olumsuz bir güç olmaktan çok, rezerv hareketleri şimdi, birikmiş olanı tutarak veya satarak, nötr veya olumlu olarak değerlendirilebilir. Bunlara bağlı olarak, önümüzdeki hasat yılında belirsizlik Çin’in ne kadar çekebileceğinden Çin’in ne kadar serbest bırakacağına kaymış durumdadır ve önümüzdeki birkaç hasat yılı için piyasaya arz edilebilir stoklar Çin-hariç-dünya stokları ile Çin rezervlerinin bilinmeyen bir miktarının toplamı şeklinde değerlendirilmelidir. Bu, mevcut hasat yılı için yapılan ve Çin-hariç-dünya rekor rakamı ile tanımlanan müsait stok miktarının daha da artabileceğini ima ederken fiyatların 2006/07’dekilere, 2011/12’dekilere kıyasla, daha yakın kalabileceğini önermekte.

{kind=link}