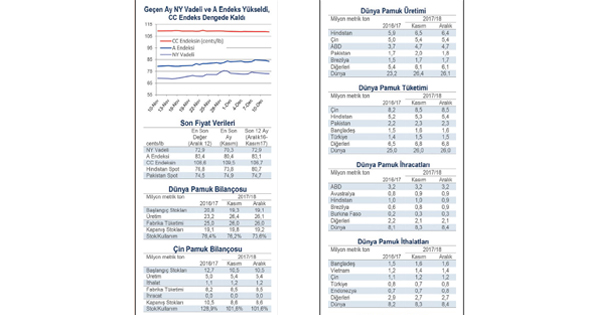

SON FİYAT HAREKETLERİ

Referans fiyatların birkaçı geçtiğimiz ayda yükseldi. NY Vadeli, A Endeks ve Pakistan spot fiyatlar hep birlikte birkaç cent/lb çıkarken CC Endeks ve Hindistan spot fiyatlar yatay seyretti.

Mart vadeli NY borsası kontratı geçen ay en fazla işlem gören kontrat oldu. Fiyatlar Kasın ayının sonlarından Aralık başına kadar yükselerek Mart vadeli kontratın değerleri Eylül ortasından beri bulunduğu 66 ve 70 cent/lb aralığından çıktı. Son fiyat hareketleri 73 ve 75 cent/lb seviyeleri

arasında yatay oldu.

A Endeks fiyatları NY Vadeli işlemler ile birlikte yükselerek değerler geçtiğimiz ay içinde 79’dan 83cent/lb’ye çıktı.

Çin Pamuk Endeksi (CC Endeks, temel sınıf 3128B) uluslararası birimlerde 109 cent/lb yakınlarındaki seviyelere tutundu. Yerel birimlerde CC Endeks biraz gevşeyerek 16.000’den 15.800 RMB/ton seviyelerine geriledi.

Shankar-6 kalitesi için Hindistan spot fiyatları bant içinde hareket ederek 73 ve 76 cent/lb arasında işlem gördü. Yerel birimlerde Hindistan fiyatları genellikle 38.000 INR/candy yakınında kaldı.

Pakistan fiyatları Kasım başından Aralık başına kadar yükselerek uluslararası birimlerde 72’den 76 cent/lb’ye çıktı. Yerel birimlerde değerler 6.300’den 6.600 PKR/maund’a tırmandı.

ARZ, TALEP VE TİCARET

Bu ayın A.B.D. Tarım Bakanlığı Raporu global üretim tahmininde düşüş (-1,5 milyona balya ile 121,5’ten 120,0 milyona) ve global işletme tüketim öngörüsünde artışa (+335.000 balya ile 119,3’ten 119,6 milyona) yer verdi. Küresel rakamlara yapılan diğer bir değişiklik olarak, son iki hasat yılında işletme tüketimlerine yapılan yukarı yönlü revizyonlardan (bunlar Hindistan’ odaklı oldu) kaynaklanan ve başlangıç stoklarına 1,0 milyon balyalık azalma şeklinde yansıyan düzeltme oldu. Başlangıç stoklarındaki azalma, daha düşük üretim tahmini ve daha yüksek tüketim beklentisi bir araya gelerek 2017/18 hasat yılının sonu için tahmin edilen dünya kapanış stoklarında 2,8 milyon balyalık düşüşe sebep oldu (90,9’dan 88,0 milyona). Bu değişikliğin hacmi büyük olsa da, mevcut hasat yılının sonundaki dünya kapanış stoklarının geçen hasat yılının sonunda olduğundan biraz daha fazla olması bekleniyor (2016/17’de 87,7 milyon, 2017/18’de 88,0 milyon). Daha da önemlisi, 2017/18’de stoklarında düşüş beklenen tek ülke Çin’dir (2016/17’de 48,4 milyon, 2017/18’de 39,7 milyon). Pamuğun genel olarak ticarete serbest olduğu Çin dışındaki ülkelerin toplamına baktığımızda, stokların oldukça açık bir farkla yeni bir rekora imza atması bekleniyor (önceki rekor 2014/15’te 44,2 milyon, 2017/18’de 48,3 milyon, ki bu da bu yılki rekorun 4,1 milyon balya veya yaklaşık %10 daha fazla olacağı anlamına gelmekte). Dünyadaki en büyük ihracatçı ülke olan A.B.D.’nde kapanış stoklarının geçen yıla göre iki katından fazla olması bekleniyor (2,8’den 5,8 milyon balyaya).

Ülke bazında üretim rakamlarına dikkate değer tek değişiklik Türkiye için yapıldı (+200.000 balya ile 3,8’den 4,0 milyona). Global olarak bu artışa nispeten Pakistan (-950.000 balya ile 9,2’den 8,2 milyona), Hindistan (-500.000 balya ile 30,0’dan 29,5 milyona), Arjantin (-120.000 ile 1,1’den 0,9 milyona) Burkina Faso (-120.000 ile 1,4’ten 1,3 milyona) ve Avustralya (-100.000 ile 4,8’den 4,7 milyona) için yapılan düşüşler daha ağır bastı. Tüketim rakamlarına yapılan önemli değişikliklerin arasında ise Hindistan (+250.000 balya ile 24,5’ten 24,8 milyona), Türkiye (+250.000 ile 6,8’den 7,0 milyona), Endonezya (+100.000 ile 3,3’ten 3,4 milyona) ve Pakistan (-200.000 ile 10,6’dan 10,4 milyona) yer aldı. Hindistan işleme tüketimi için son iki hasat yılındaki rakamlar da yukarı revize edildi

(2015/16 ve 2016/17 yıllarının her birine +500.000’er balya). Global ticaret tahminleri 450.000 balya artırılarak 38,0’den 38,5 milyona çıkarıldı. İthalat anlamında bu durum, Pakistan (+300.000 balya ile

2,4’ten 2,7 milyona), Endonezya (+100.000 ile 3,3’ten 3,4 milyona) ve Türkiye (+100.000 ile 3,4’ten 3,5 milyona) için artan beklentilerden kaynaklanmakta. İhracat olarak ülke bazlı en büyük değişiklikler A.B.D. (+300.000 balya ile 14,5’ten 14,8 milyona), Brezilya (+250.000 ile 3,8’den 4,0 milyona), Avustralya (+200.000 ile 4,1’den 4,3 milyona), Tacikistan (+100.000 ile 300.000’den 400.000’e), Burkina Faso (-100.000 ile 1,3’ten 1,2 milyona) ve Hindistan (-300.000 ile 4,6’dan 4,3 milyona) için yapıldı.

FIYATLARA BAKIŞ

Pamuk fiyatlarındaki son artışlar için birkaç sebep öne sürüldü. Aralarında; Hindistan ve Pakistan’daki mahsul ile ilgili endişeler, A.B.D.’nden yüksek seviyede ihracat taahhüdü (A.B.D. ihracat satışları

geçen yılın aynı dönemindeki seviyelerinden 2,7 milyon balya daha yüksek durumda ve tarihteki en yüksek sıraya yerleşmesi öngörülüyor), NY vadeli piyasaya karşı tekabül eden yüksek seviyedeki bağlanmamış on-call satışlar ve aynı zamanda Çin’in ithalatları arttırabileceği söylentileri bulunmakta.

Herşeye rağmen, Çin dışındaki stokların bu hasat yılında 2016/17 sonundaki 39,2 milyon balyadan 2017/18 sonunda 48,3 milyon balyaya açık bir şekilde artması bekleniyor. Mevcut hasat yılında Çin dışındaki azımsanmayacak miktardaki artış (+9,1 milyon balya veya +%23) fiyatların artmak yerine düşmesi gerektiğini öneriyor. Fiyat hareketleri ile arz ve talep tahminlerinin çelişki içinde hareket ettiği

bu durum, Çin dışında ve özellikle A.B.D.’ndeki stokların artması beklenirken fiyatların daha da düşebileceği düşünülen geçen hasat yılında aynı zamandaki noktaya paralel görünüyor. Geçen sene hasat yılında ilerledikçe arz ve talep tahminlerinin revize edilmeleri gerektiği ortaya çıktı ve bu değişikliklerin en önemlileri, ilk başta artması beklenen ancak güçlü satışlar ile nihayette azalan A.B.D. stoklarına yoğunlaştı. Fiyatlar artarak arz ve talep tahminlerinin bu yıl tekrar ciddi ölçüde revize edilmesi gerekeceğini belirtiyor olabilir. Muhtemelen global ekonomik büyümede son zamanlarda görülen artış daha büyük işletme tüketimi ile sonuçlandı. Belki de Çin ithalatlarının arttıracak. Bu

senaryolardan her biri Çin dışında tahmin edilenden daha az kapanış stoğu anlamında gelmekte. Ancak, Çin dışında birikmesi beklenen kapanış stoklarında öngörülen 9,1 milyon balyalık artışa ulaşmak için talep tarafında birkaç faktörün kombinasyonu gerekli olacaktır. Dünya çapında daha da

fazla pamuğun hasat edilip satış ve sevkiyata hazırlanması ile birlikte bu faktörlerin önümüzdeki aylarda gerçekleşip gerçekleşmemesi fiyatların yönünü belirleyecektir.

#pamuk, #fiyatlar, #arz, #talep, #ticaret

{kind=link}