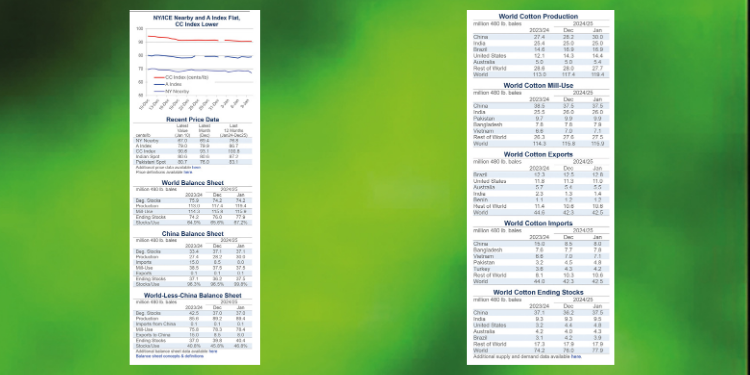

Recent price movement

Movement in cotton benchmarks was mixed, with some values flat, decreasing, or rising over the past month.

- The nearby March ICE/NY futures contract traded sideways for much of the past month. After declining from 74 to just below 68 cents/lb between late November and the second half of December, values have held in tight range between 68 and 70 cents.

- The A Index was flat to marginally lower over the past month, easing from 80 to 78 cents/lb.

- The Chinese Cotton Index (CC Index 3128B) decreased from 95 to 90 cents/lb. In domestic terms, prices fell from 15,200 to 14,600 RMB/ton. The RMB weakened against the dollar, from 7.28 to 7.33 RMB/USD.

- Indian spot prices (Shankar-6 quality) were steady around 81 cents/lb. In domestic terms, values held near 54,000 INR/candy. The INR was stable around 85 INR/USD.

- Pakistani spot prices increased from 75 to 81 cents/lb over the past month. In domestic terms, values rose from 17,300 to 18,500 PKR/maund. The PKR was steady at around 278 PKR/USD.

Supply, Demand, & Trade

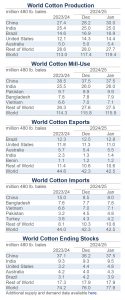

The latest USDA report featured a sizeable change in global production (+2.1 million bales, to 119.5 million) and a marginal update for mill-use (+100,000 bales to 115.9 million). There were no revisions to figures for preceding crop years and, therefore, no change to world beginning stocks (flat at 74.2 million bales). The net result for global ending stocks was a +1.9 million bale increase to 77.9 million. If realized, this volume would be the largest volume of world stocks since 2019/20 and a +3.7 million bale increase year-over-year. The increase in world production was driven by an addition to the Chinese crop number, which was lifted +1.8 million bales, from 28.2 to 30.0 million. The current estimate for the Chinese crop suggests the highest production since 2022/23 (30.8 million bales) and represents only the second time over the past decade when Chinese harvest has been thirty million bales or more (was as low as 21.4 million bales in 2015/16). Outside China, the largest changes to harvest estimates were for Australia (+400,000 bales, to 5.4 million), Pakistan (-300,000 bales to 5.2 million), and the U.S. (+159,000 bales, to 14.4 million). For mill-use, the largest changes were for Bangladesh (+100,000 bales, to 7.9 million), Vietnam (+100,000 bales, to 7.1 million), and Turkey (-100,000 bales to 7.0 million). The global trade forecast increased +200,000 bales to 42.5 million. In terms of imports, the largest changes were for China (-500,000 bales to 8.0 million), Turkey (-100,000 bales to 4.2 million), Bangladesh (+100,000 bales to 7.8 million), Vietnam (+100,000 bales to 7.1 million), India (+300,000 bales to 2.6 million), and Pakistan (+300,000 bales to 4.8 million). For exports, the largest changes were for the U.S. (-300,000 bales to 11.0 million), Australia (+100,000 bales to 5.5 million), India (+100,000 bales to 1.4 million).

Price outlook

An old saying in commodity markets is that the best cure for low prices is low prices. The reason is that lower prices can discourage planting and production while potentially encouraging demand. A question for the market as the northern hemisphere approaches the period for planting decisions for the forthcoming 2025/26 crop year is how true this old saying might be. The world’s two largest producers, China and India (estimated to represent 45% of global production in 2024/25), have significant government price support systems. This can create insulation from market forces and may limit shifts in planting in these countries in 2025/26. In countries without less robust government support, growers are grappling not only with lower cotton prices, but also with a lack of attractive options. Corn and soybeans are traditional competitors for cotton acreage. Prices for both of these crops are also down significantly relative to where they have been in recent years (in terms of U.S. nearby futures in January, corn is near the level from last year but is down -31% relative to 2023, soybean prices are down -34% relative to 2023 and down -19% year-over-year, cotton prices are down -19% relative to 2023 and down -17% relative to last year). For the U.S., statistical models based on ratios of cotton prices relative to other crops suggest only a modest change in plantings for 2025/26. Results from a recent survey of U.S. cotton producers aligns with these projections, suggesting only a five percent decrease. Beyond prices, costs of production may also influence U.S. planting decisions for the upcoming crop year. The combination of lower prices and higher production costs present the first major profitability challenge that southern hemisphere growers have faced since scaling up production in recent years. Growers in Brazil and Australia have some opportunity to observe the market after northern hemisphere planting before making their acreage allocations. However, soil and climate conditions (Australia) as well as the lack of attractive alternatives (prices depressed for second-crop or safrinha corn production in Brazil) may keep them in cotton. This suggests that the record volume of exportable supply from these major shippers in the current crop year could be maintained or expanded in 2025/26. Meanwhile, China is collecting a large harvest in 2024/25 and accumulated a significant amount of foreign stocks through heavy imports in 2023/24. Since China has ample domestic supply, it does not have a strong need for imports. A result could be that the large volume of exportable cotton may have to continue to compete for limited global import demand, which may continue to weigh on prices.

***

Pamuk pazarı esasları ve fiyatlara genel bakış

Son fiyat hareketleri

Pamuk referans fiyatlarındaki hareketler geçen ay farklı yollar izledi. Bazı değerler sabit kaldı, bazıları azaldı, bazıları yükseldi.

- Yakın vadeli Mart ICE/NY kontratları geçen ayın büyük bölümünde yatay işlem gördü. Kasım ayının sonundan Aralık ayının ikinci yarısına kadar 74 sent/lb’den 68 sent/lb’nin biraz altına düştükten sonra değerler 68 ile 70 sent arasındaki dar işlem bandında hareket etti.

- A Endeks geçen ay çoğunlukla yatay seyredip küçük bir düşüşle 80 cent/lb’den 78 cent/lb’ye geriledi.

- Çin Pamuk Endeksi (CC Endeksi 3128B) 95’ten 90 cent/lb’ye geriledi. Yerel fiyatlar 15.200 RMB/ton’dan 14.600 RMB/ton’a düştü. RMB dolar karşısında değer kaybederken kur 7,28’den 7,33 RMB/USD’ye yükseldi.

- Hindistan spot fiyatları (Shankar-6 kalitesi) 81 cent/lb civarında sabit kaldı. Yerel değerler 54.000 INR/candy civarında tutundu. Hint rupisi 85 INR/USD civarında dengede kaldı.

- Geçtiğimiz ay Pakistan spot fiyatları 75’ten 81 cent/lb’ye yükseldi. Yerel değerler 17.300’den 18.500 PKR/maund’a çıktı. Pakistan rupisi 278 PKR/USD civarında sabit kaldı.

Arz, talep ve ticaret

Son ABD Tarım Bakanlığı raporu küresel üretimde ciddi bir değişikliğe (+2,1 milyon balya ile 119,5 milyona) ve işletme kullanımında küçük bir güncellemeye (+100.000 balya ile 115,9 milyona) yer verdi. Önceki hasat yıllarına dair rakamlarda herhangi bir revizyon yapılmadı ve dünya başlangıç stoklarında da bir değişiklik olmadı (74,2 milyon balyada sabit).

Net etki küresel kapanış stoklarına +1,9 milyon balya artış şeklinde yansıdı ve rakam 77,9 milyona çıktı. Gerçekleştiği takdirde bu 2019/20’den bu yana dünya stoklarının gördüğü en büyük hacim ve yıllık bazdaki +3,7 milyon balyalık artış olacak. Dünya üretimindeki artış, Çin hasat rakamının +1,8 milyon balyalık artışla 28,2’den 30,0 milyona çıkarılmasından kaynaklandı. Çin hasadına ilişkin mevcut tahmin, 2022/23’ten bu yana en yüksek üretimi (30,8 milyon balya) öneriyor. Çin hasadı son on yılda yalnızca ikinci kez otuz milyon balyayı geçti (2015/16’da 21,4 milyon balya kadar düşük de gerçekleşmişti). Çin dışında, hasat tahminlerindeki en büyük değişiklikler Avustralya (+400.000 balya ile 5,4 milyona), Pakistan (-300.000 balya ile 5,2 milyona) ve ABD (+159.000 balya ile 14,4 milyona) için yapıldı. İşletme kullanımında en büyük değişiklikler ise Bangladeş (+100.000 balya ile 7,9 milyona), Vietnam (+100.000 balya ile 7,1 milyona) ve Türkiye (-100.000 balya ile 7,0 milyona) için yapıldı. Küresel ticaret tahmini +200.000 balyalık artışla 42,5 milyona çıktı. İthalat bazında en büyük değişiklikler Çin (-500.000 balya ile 8,0 milyona), Türkiye (-100.000 balya ile 4,2 milyona), Bangladeş (+100.000 balya ile 7,8 milyona), Vietnam (+100.000 balya ile 7,1 milyona), Hindistan (+300.000 balya ile 2,6 milyona) ve Pakistan (+300.000 balya ile 4,8 milyona) içindi. İhracat bazındaki en büyük değişiklikler ise ABD (-300.000 balya ile 11,0 milyona), Avustralya (+100.000 balya ile 5,5 milyona), Hindistan (+100.000 balya ile 1,4 milyona) için yapıldı.

Fiyatlara bakış

Emtia piyasalarında eski bir deyim “düşük fiyatların en iyi tedavisi düşük fiyatlardır” der. Bunun nedeni, düşük fiyatların ekim ve üretimi caydırırken, potansiyel olarak talebi teşvik etmesidir. Kuzey yarımkürede önümüzdeki 2025/26 hasat yılı için ekim kararları dönemine yaklaşılırken piyasanın merak ettiği nokta bu eski sözün ne kadar doğru çıkabileceği. Dünyanın en büyük iki üreticisi olan Çin ve Hindistan (2024/25 döneminde küresel üretimin %45’ini temsil ettiği tahmin ediliyor) önemli hükümet fiyat destek sistemlerine sahip. Bu, piyasa dinamiklerinden ayrışmaya sebep olabilir ve 2025/26’da bu ülkelerde ekim tercihlerindeki kaymaları sınırlayabilir. Güçlü devlet desteğinin daha az olduğu ülkelerde çiftçiler sadece düşük pamuk fiyatlarıyla değil, aynı zamanda cazip seçeneklerin eksikliğiyle de boğuşuyor. Mısır ve soya fasulyesi pamuk ekim alanları açısından geleneksel rakipler olarak görülür. Bu mahsullerin her ikisinin fiyatları da son yıllarda bulundukları noktaya göre önemli ölçüde düştü (Ocak ayında ABD vadeli kontratlar açısından bakıldığında mısır geçen yılın seviyesine yakın ancak 2023’e göre %31 düştü, soya fasulyesi fiyatları 2023’e göre %-34 ve geçen yıla göre %-19 düştü, pamuk fiyatları 2023’e göre %-19 ve geçen yıla göre %-17 düştü). ABD’nde pamuk fiyatları ile diğer mahsullerin ilişkisine dayanan istatistiksel modellere göre 2025/26 ekimlerinde yalnızca küçük bir değişiklik öngörülüyor. ABD’li pamuk üreticileri arasında yakın zamanda yapılan bir anketin sonuçları bu tahminlerle örtüşüyor ve yalnızca yüzde beşlik bir düşüşe işaret ediyor. Fiyatların ötesinde, üretim maliyetleri de önümüzdeki hasat yılı için ABD’deki ekim kararlarını etkileyebilir. Düşük fiyatlar ve yüksek üretim maliyetlerinin birleşimi, güney yarımküredeki çiftçilerin son yıllarda üretimi artırmalarından bu yana karşılaştıkları ilk büyük karlılık sorununu ortaya koyuyor. Brezilya ve Avustralya’daki yetiştiriciler, kuzey yarımkürede ekim yaptıktan sonra, ekilecek ürün ve alan kararlarını vermeden önce pazarı gözlemleme fırsatına sahipler. Ancak toprak ve iklim koşulları (Avustralya) ve cazip alternatiflerin olmayışı (Brezilya’da ikinci ürün veya safrinha mısır üretimi için fiyatların düşük olması) onları pamukta tutabilir. Bu durum büyük ihracatçıların mevcut hasat yılındaki rekor ihraç edilebilir arz hacmini 2025/26’da da koruyabileceğini veya genişletebileceğini gösteriyor. Bu arada Çin, 2024/25’te büyük bir hasat topluyor ve 2023/24’te yoğun ithalat yoluyla önemli miktarda yabancı stok biriktirdi. Çin’in yerli arzı bol olduğundan ithalata çok fazla ihtiyacı yok. Sonuç olarak, büyük miktardaki ihraç edilebilir pamuk sınırlı küresel ithalat talebi için rekabet etmeye ve bu da fiyatlar üzerinde baskı yaratmaya devam edebilir.

{kind=link}